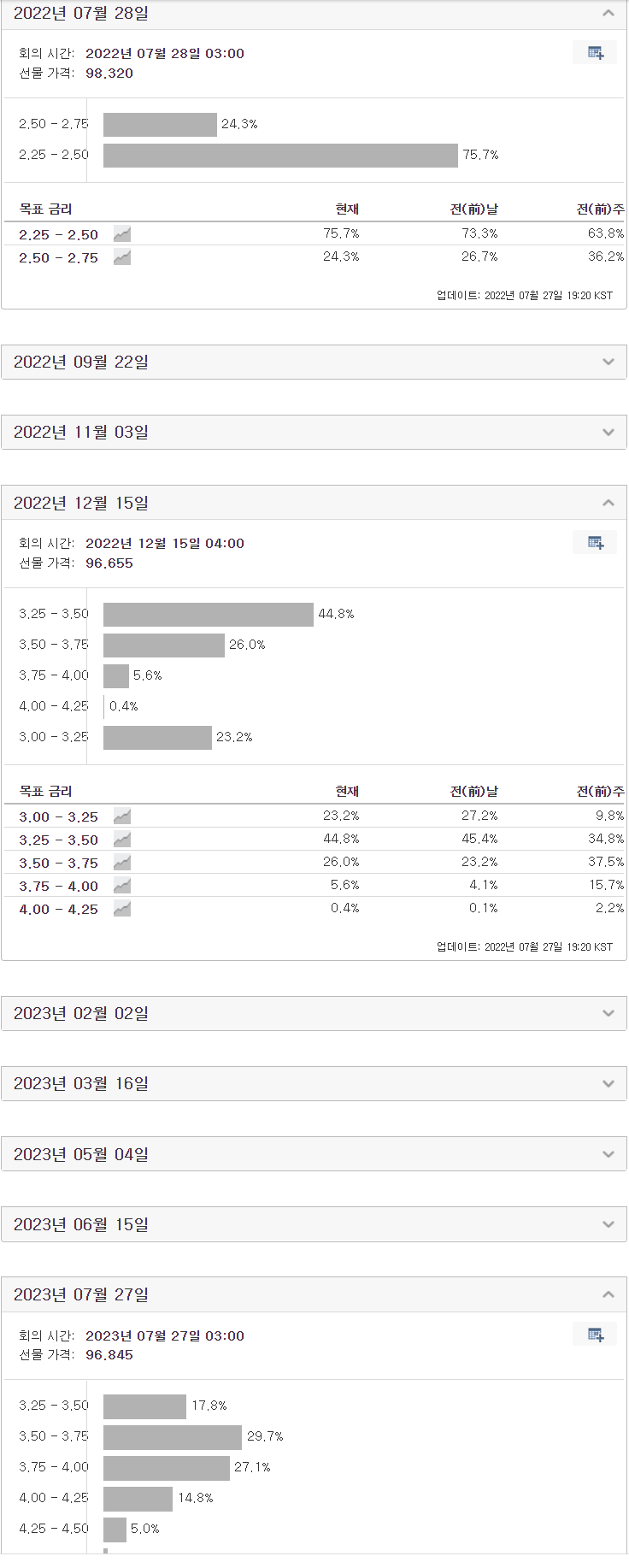

좌측은 시카고 거래소의 금리결정 옵션 비중치다. 돈이 걸린 파생상품의 특성상 시장의 기대치 그 자체라고 생각하면 된다.

최근 고용에 대한 안 좋은 뉴스들이 전해지고 경기가 둔화되며 금리 예상치는 크게 내려갔다. 오늘 FOMC에선 금리를 0.75%인상하여 2.5%로 결정될 것으로 예상되지만 올해 말까지는 3.5%, 내년말까지는 3.75~4.00%정도까지 인상한다고 시장이 기대하고 있다.

1~2달전까지만 해도 올해는 3.75~4%내년에 4%후반대까지 금리를 올려야 한다는 예상치와 상당히 대조적이다. 이는 인플레이션이 잡히고 경기가 둔화될 수 있다는 우려가 포함된 결과이다. 아니면 경기둔화로 인해 인플레이션은 방치해도 된다는 결과일 수도 있다.

인플레이션의 해결책은 인플레이션뿐이라는 말이 있다. 인플레이션으로 인한 가격상승으로 사람들의 구매력, 즉 시장의 수요가 감소하여 인플레이션이 해결되는게 유일한 해결책이라는 말이다.

현재 유통업체들의 재고가 크게 늘어나고 있다. 특히 월마트의 재고는 최근 15년간 최고치에 도달했다. 소비자들은 지갑을 닫고 있고 시장의 수요가 급속도로 감소하고 있다는 증거이다.

또한 미국은 최근 비료값 상승으로 인해 러시아산 비료의 수출제한을 해제했으며 가격에 상한선을 두는 조건으로 원유수출규제 해제 또한 협상 중에 있다.

전세계적인 경기둔화로 인한 급속한 수요감소와 러시아산 비료, 원유의 공급으로 인한 공급증가로 인플레이션이 예상보다 빠르게 잡힐 가능성이 점점 높아지고 있는 것이다.

인플레이션이 둔화된다면 경기회복과 더불어 2경원에 달하는 미국 연방정부부채 및 역대 최고인 모기지(주택담보대출) 이자부담 완화를 위해 FED는 금리인상을 최대한 지양할 것이다.

그렇다고 미국이 경기침체에 빠질까? 난 아직 시기상조라고 본다.

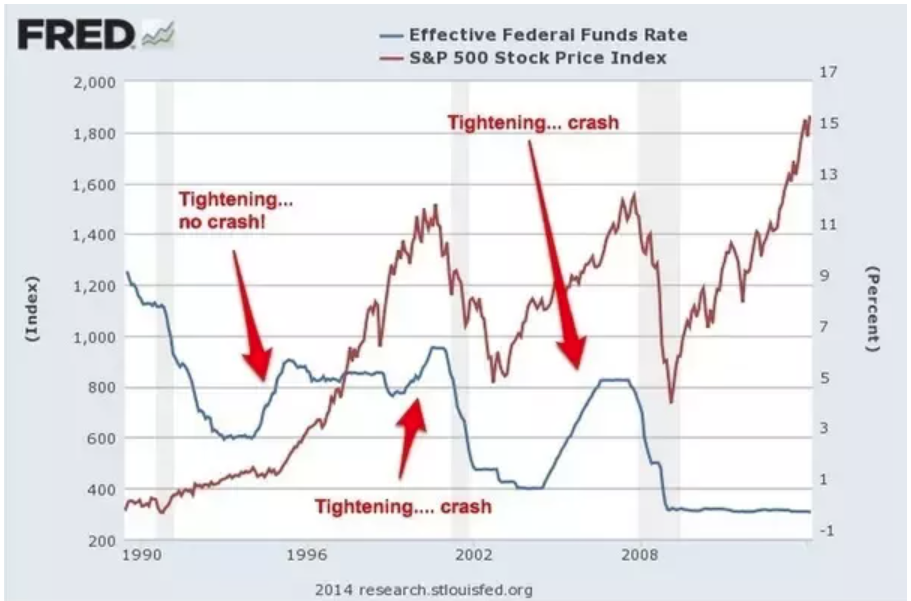

위의 사진은 FED의 기준 금리와 S&P500의 그래프다. 일반적으로 시장은 금리인상기에는 계속해서 상승했다. 대표적인 스태그플레이션 상황인 1974~1980년 역시 인플레이션대비 실질 수익률이 좋지 않았을 뿐 연평균 6%이상의 성과를 올리며 꾸준히 상승했다.

그 동안 주가의 패턴을 보면 금리 인상 직전에 주가는 조정을 받고 오히려 금리 인상시기에는 상승하는 패턴을 보였다.

나는 그렇기에 인플레이션이 둔화되고 fed는 금리 속도를 늦출 것이며 금리인상이 끝날 때까지는 주식이 상승할 것이라 생각한다.

오히려 FED가 더 이상 기준금리 인상여력이 없다고 느껴 금리 인상을 멈출 때가 비로소 주식시장과 경제에 진짜 위기가 아닐까 생각된다.

'매크로 경제' 카테고리의 다른 글

| 경제가 안 좋으면 주가가 오르는 특이한 현상 (1) | 2021.05.21 |

|---|---|

| 매크로경제 1편 - 채권 금리와 주가의 상관관계 (1) | 2021.05.07 |